这次疫情是一次巨大的黑天鹅事件,但黑天鹅事件后往往会出现灰犀牛事件,当大家在长期的疫情危机中习惯以后,面对突如其来的消费触底反弹,我们很可能来不及做出反应,错失了增长爆发的机会。

本文,我将结合部分资料分析疫情后的消费浪潮将会出现在什么时候,市场复苏将会带来哪些营销战机,以及在这段时间企业应该做什么去迎接冲破冰河后的万物复苏。

新冠疫情对市场的影响与走势

新冠疫情对于经济的影响远大于非典

- ● 经济阶段不同:2003年中国刚加入WTO,经济快速冲高,基本上是11-12%的GDP的增长。而现在正好是经济下行,而且是下行的加速期。中国的出口量、供应量的规模不同:过去中国发生一点事,对全球的受影响是非常小的;而现在我们影响全球的比例是很高的。如果看GDP也是,那时我们占全球GDP的8%不到,现在占17-18%。

- ● 杠杆率不同:2003、2004年的时候,中国政府的债务占GDP只有47.3%,整个国家的总债务占GDP只有158%。而2019年,政府的债务占GDP将近81%,总债务是278%。在这样的情形下,我们来抗这个危机,压力比2003年大得多。

- ● 服务业的比重不同:这次遭受第一大冲击的是服务业。当然制造业也有一定影响,主要是受开工、复工的影响,还不是消费的影响。而现在的服务业比重达到55%左右,所以疫情对中国的冲击影响更大。

- ● 影响人口范围不同:最近朱民教授做了一个测算非常棒,疫情影响的人口,非典时只有18%的人,这次是36%的人。对应GDP,非典只影响26%的GDP地区,这次要影响74%。零售业的GDP占比,2003年时只有25%,现在达到71%。财政收入方面,非典时影响的地区只有24%,这次影响到的地区达61%左右。非典时的封闭式管理也很少,而这次的“封闭”基本覆盖了2/3的中国。此外,全球对中国人的旅行限制,2003年时也远没有今年这么大。

- ● 中美贸易情况不同:一个2003年不曾有的东西,就是这次叠加了美国强制中国从美国加大进口。

表面上来看,这次影响的是中国的进口和中国本地的生产,但是它间接影响到第三方国家对中国的出口,潜在也会增加第三方国家对中国的进出口摩擦,进一步影响到中国的出口商对这些第三方的出口。

(以上资料摘自:混沌大学-《梁信军:疫情损失已经是事实,请留意第二轮冲击和窗口机会》)

LinkFlow微信

疫情后的第一波反弹机会会出现在5、6月份

这里我引用了《经济学人》发表的疫情发展判断图。该图将疫情区分为以下几种模式:

图片来源:《经济学人》

- ● 乐观模式:疫情在2月底被控制,3月基本结束。Q1业绩下滑50%以上,Q2逐步恢复,全年业绩缩水15%以上。

- ● 中间模式:疫情会在3月底受到控制 ,第二季度逐渐恢复。Q1业绩下滑50%以上,Q2影响30%以上,全年业绩缩水25%以上。

- ● 悲观模式:疫情第一季度未能控制,延续到第二季度末6月底。Q1业绩下滑50%以上,Q2、Q3影响30%以上,全年业绩缩水40%以上。

- ● 地狱模式:疫情在2020年全年没能得到控制。Q1、Q2业绩下滑50%以上,Q3、Q4影响30%以上,全年业绩缩水60%以上。

从当前疫情的控制情况来看,相当一部分的确的现存确诊数已被清零,我们大致可以判断在市场将会在Q2Q3逐渐回暖,疫情后的第一波消费反弹机会会出现在5、6月份。

后疫情时代的营销战机出现在哪里?

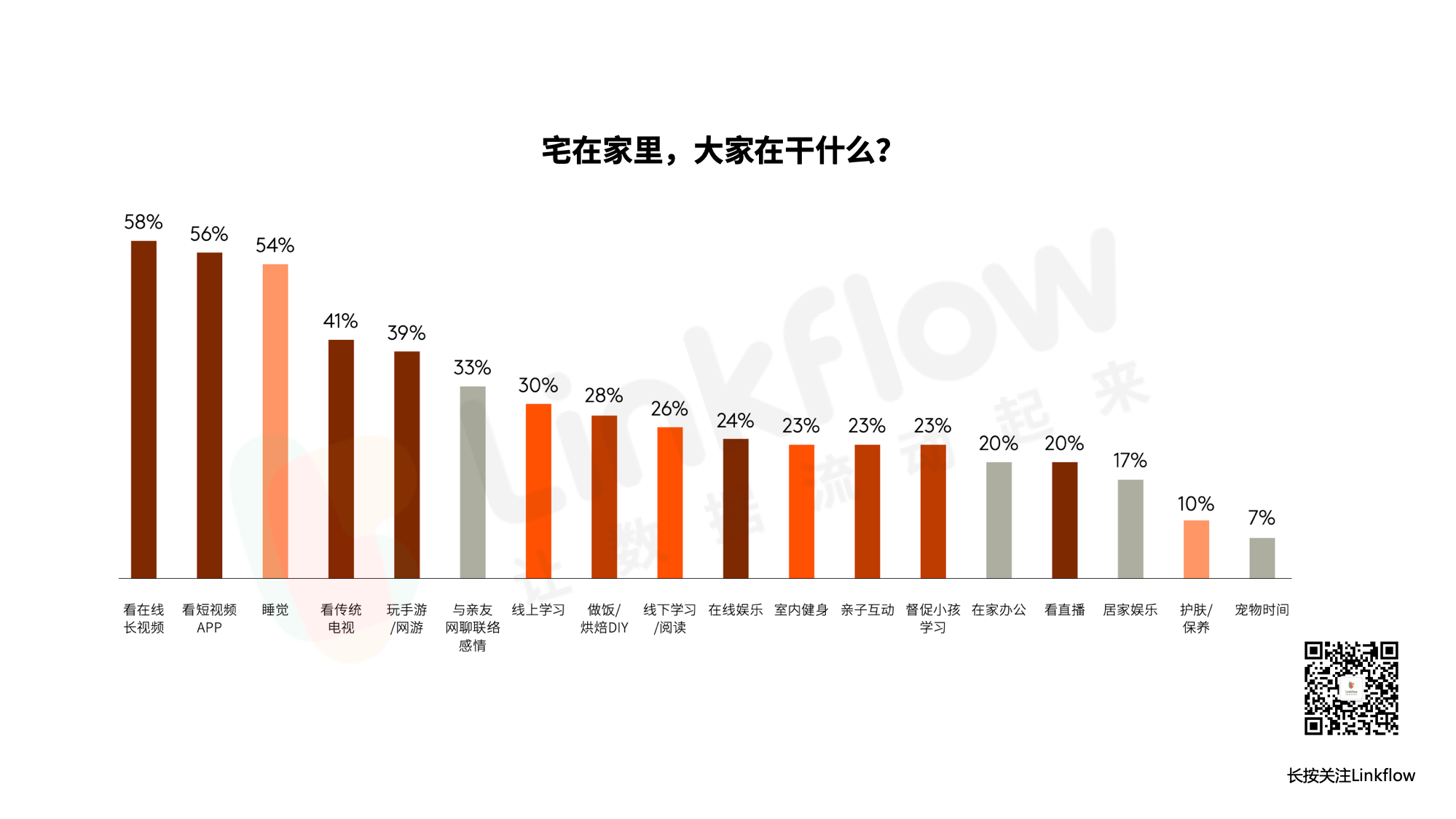

新的消费场景

“宅”文化将孕生新的商业模式和新的消费方式。“线上买菜”、“同城配送”、“线上娱乐”等业务在疫情之前发展趋势就很明显,叮咚买菜、每日优鲜、闪送等新兴代表品牌成为保障居民“菜篮子”的主力军。“宅经济”的出现,为线上线下融合业务的持续发展提供了土壤。

图片来源:《新冠肺炎疫情对消费影响分析与预测》

新的用户习惯

用户行为习惯发生深远变化,在线化、到家化是大势所趋。典型伴随这次疫情催熟、催大的两个战略性行业:在线教育和在线办公。

图片来源:《新冠肺炎疫情对消费影响分析与预测》

第一,对很多做内容的,如教授、讲演者、老师,他原来可能很排斥种网上的模式,但是现在他不得不去习惯,然后习惯习惯着,他就会发现,有些内容、有些方法、有些课程、有些教育是可以Online的,而且效果很好。

第二,对内容的提供商、消费商,以及对系统提供支持的服务商,各方都会支撑起来,使大家更熟悉、更擅长,去把这个行业做得极致一点。

所以我认为,在线教育和在线办公还会持续相当长的时间。

新的品类机会

部分品类格局被打破。例如,清洁品类得到了再次升级,“非典”让人们摒弃了肥皂改用洗手液,蓝月亮由此一飞冲天,开创了一个新品类的代表。所以我们也可以预期,未来家庭清洁品类会有一次很好的升级机会。

另外,Ready To Cook和Ready To Eat因为疫情得到加速的发展,原来很多人从没想过去尝试 Ready to cook,现在也因为不能去餐馆,没东西吃不得不试一下,觉得口味还不错就形成了复购。

后疫情时代,构建以消费者为核心的全域营销能力尤为关键

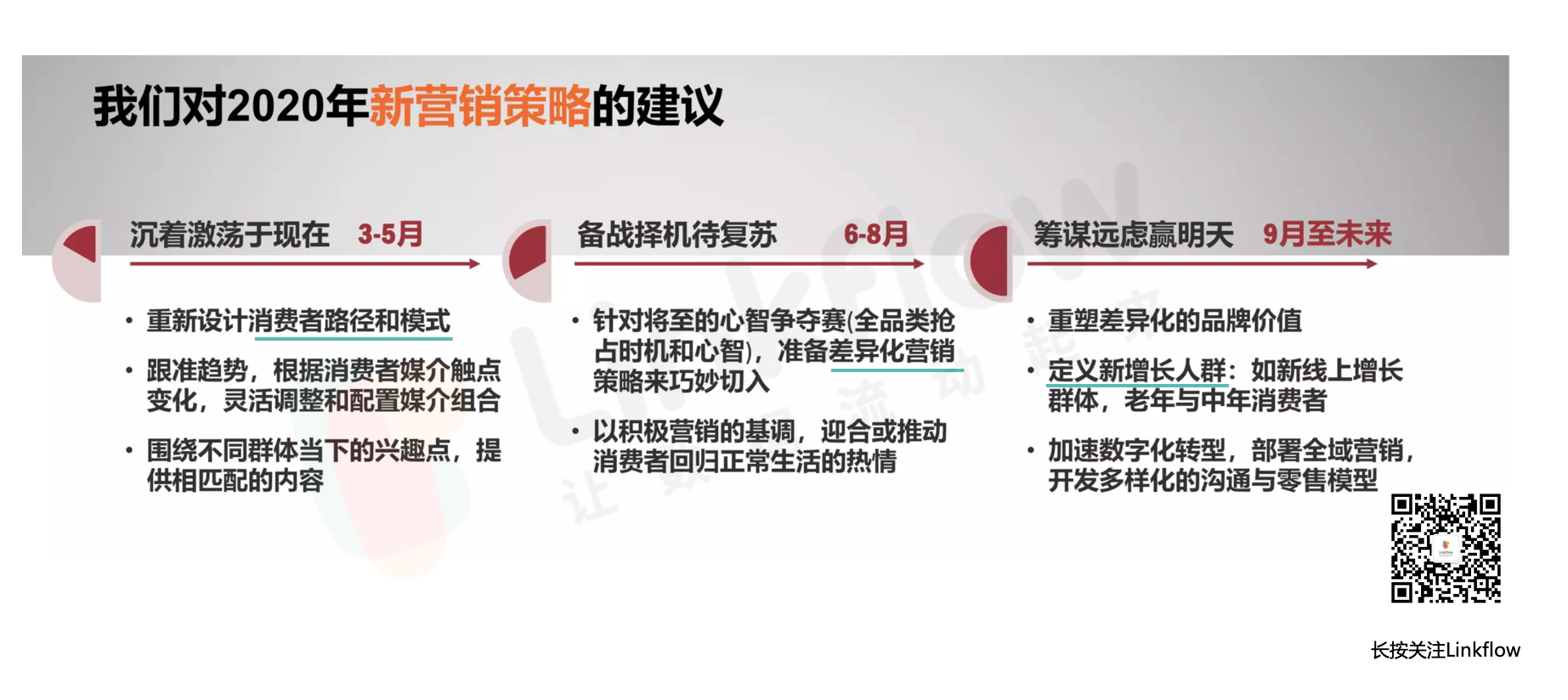

我先和大家分享一下Leading Agency对于2020年营销策略的建议:

图片来源:Leading Agency

3-5月也就是我们备战消费浪潮的关键时期,面对消费渠道、消费模式以及消费喜好的突变,企业需要:

- ● 重新设计消费者路径和模式

- ● 跟准趋势,根据消费者媒介触点的变化,灵活调整渠道

- ● 围绕消费者新的兴趣点,提供相匹配的内容

总结下来即6个字:重构、变化、试错。

在这样的新形势下,构建以消费者为核心的全域营销能力尤为关键,从外部的流量导入到内部的运营转化的数据必须打通,修炼灵活可拓展的营销内功,来应对捉摸不透的消费新趋势。

构建全域营销能力三要素

- ● 汇聚全域数据,搭建客户数据池

即连接企业所有客户触点及运营工具,采集客户数据,打破数据壁垒,并归一整合所有客户数据,将用户在各个渠道的行为轨迹归一化形成完整客户画像。

换句话说,就是企业需要拥有整合第一方数据资产的能力,将原本分散、沉寂的数据整合成一个灵活的数据池,通过数据池及时洞察客情。

- ● 具备快速响应客户需求的能力

即在数据池基础上,构建能够随时调整的客户旅程,对不同画像的消费者进行自动化、个性化的培育。第一时间响应客户的需求,并提供个性化交互体验,不再错过任何关键营销节点。灵活的自动化客户旅程能够大大缩减试错时间和成本。

- ● 对营销效果精准的把控和调优能力

即能够及时为企业展示运营效果,通过营销反馈的数据和报表,及时优化运营策略,提升消费者满意度与转化率。当然,客户行为数据也需要实时反馈,丰富客户画像,最终实现利用数据驱动业务增长。

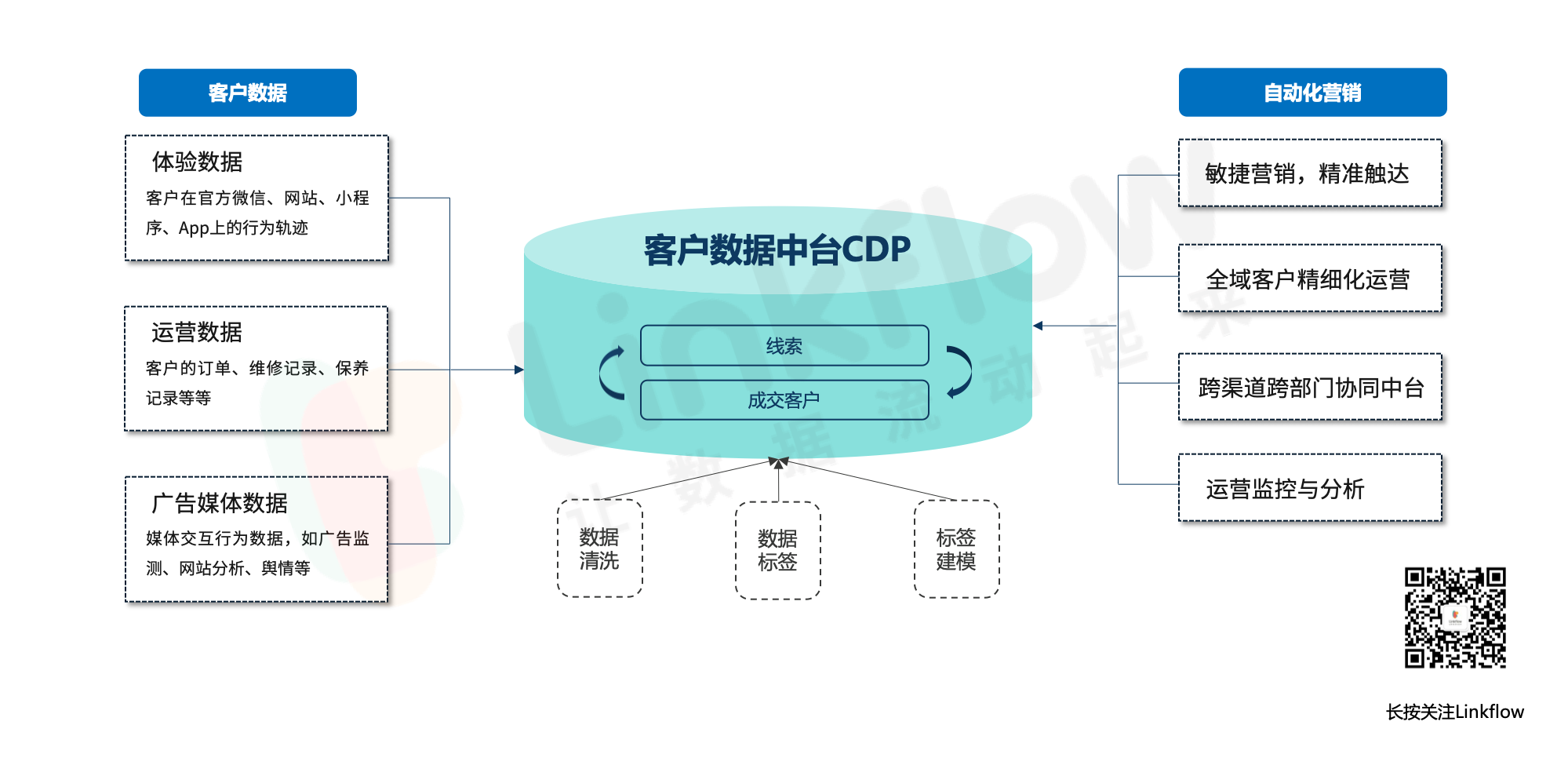

全域营销新势力——CDP

正如前文所言,全域营销对于数据基础、客户响应能力和效果追踪能力的要求极高,而作为近两年才进入大众视野的运营新势力CDP,能同时满足以上要求。

CDP的三大能力:

- ● 数据能收进来(Link):CDP可以快速连接来自市场、销售、客服等各部门的各类数据源中存储的客户数据。为企业提供了完整的、不断更新的客户画像,而不是流于表面的统计数据。

- ● 数据能流出去(Flow):CDP有能力快速对接企业内外部的各种数据源,包括广告投放、CRM、客服系统、网站、微信、App、大数据分析与BI等等。只有数据流动起来,才能更好地构建数据驱动的企业文化。

- ● 业务驱动:CDP是为业务人员驱动建立的,而不是IT人员。业务人员可以自行决定需要什么数据源、如何对用户打标签、把数据传递到哪些平台等等。业务团队可以直接在CDP上进行操作,而不用依赖于IT部门。这赋予企业快速响应前端需求的能力。

疫情是去芜存菁、去伪存真的炼金石,是弯道超车的最佳时机。中国市场的规模在,刚需在,疫情过后一切恢复正常。

危机即是战机,企业需把握疫情的最后一个阶段,修炼内功,构建以消费者为核心的全域营销能力,以最好的状态去迎接冲破冰河后的万物复苏。祝各位都能在疫情后获得全新的爆发式增长!

-END-

让数据流动起来,开启业绩增长!

了解500+品牌零售商使用LinkFlow的场景用例